|

|

|

|

|

|

|

|

|

|

![]()

|

i-033 「30年一括借上げで安心賃貸経営!」 それ本当? |

|

|

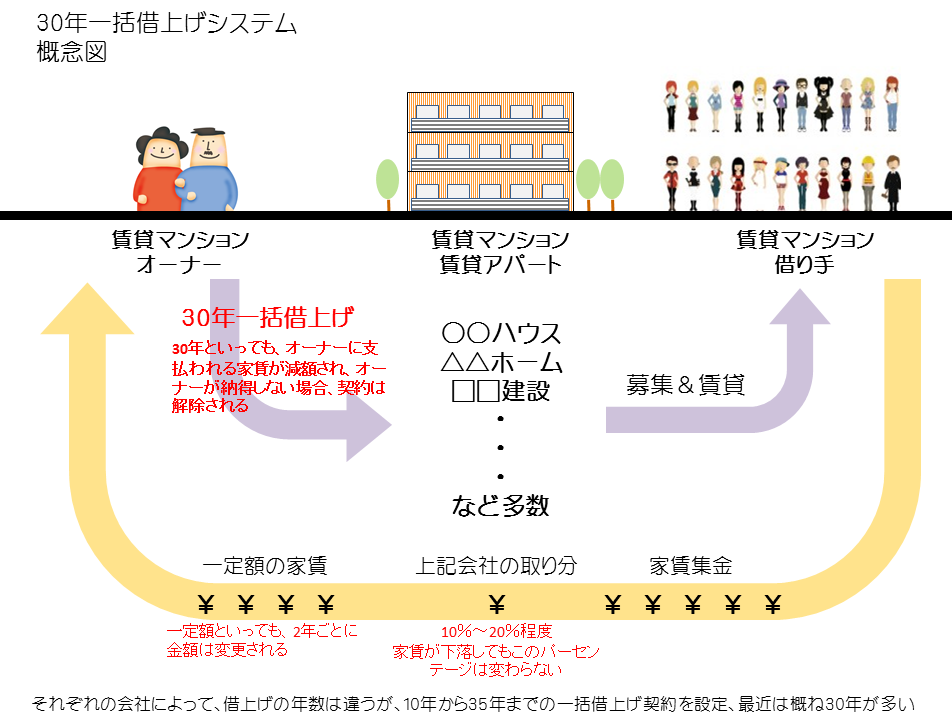

最近、新聞やテレビCMでよく目にする、「30年一括借上げだから安心賃貸経営」というフレーズがあります。各社が競って、この「一括借上げ」というシステムで、賃貸マンションの建設を売り込んでいます。中には「35年一括借上げ」なんていうのまで出てきているようです。 上の図は、「30年一括借上げシステム」をわかりやすく図示したものです。 積水ハウス、旭化成、大和ハウス、大東建託、生和コーポレーション、レオパレス・・・。どの会社もテレビCMなどでおなじみの企業です。 まず、オーナーは、○○ホームで建築をして、○○ホームの関連子会社と、「30年一括借上げ」の契約をすることになります。 ○○ホームの関連会社は、家賃設定をして、その家賃設定から約10%程度の保証料とメンテナンス費用を差し引いた金額を毎月オーナーに支払います。たとえ空室があっても、契約した金額は支払われますからとても安心です。「これなら、家賃が下落したり、空室ができても30年間安心して経営できる!」とオーナーにとっては素晴らしいシステムに思えます。 ところがこのシステムの落とし穴は、新聞広告や契約書にとても小さな文字で書かれている一文に集約されています。それは、「2年毎に家賃の更新を行います」という一文です。新聞の一面広告などでは、メインの「30年一括借上げだから安心だね」というフレーズが大きく書かれています。しかし、「2年毎に家賃の更新を行います」という一文は、一番下か一番はじっこにとても小さな文字で書かれているので、よほど注意をしなければ見落としてしまいます。 さてこの「2年毎に家賃の更新を行います」という一文は何を意味しているのでしょうか? それは、最初に設定した家賃から10%程度を差し引いて、30年間変わらずに受け取れると思っていた家賃は、2年ごとに変更されるということです。2年ごとに○○ホームの関連会社から家賃の変更通知が送られてきます。 例えば、賃貸市場が冷え込み、家賃が下落している場合、 「お支払い家賃を△△△円に変更します。」という通知が送られてきます。 「そんなに減らされたら困る。最初に30年一括借上げだから安心だと言ったじゃないか。話が違うぞ!」とオーナーは怒り心頭です。 「それでは、一括借上げ契約は解除させていただきます」という通知が送られてきます。 つまり、2年ごとにいくら家賃を下げられても、文句は言えないのです。いやなら解除するしかないのです。30年だろうが50年だろうが、○○会社にとってのリスクは全くないのです。 それでは、実際にある大手企業から提出された企画書(ここでは仮に○○ホームと呼ぶことにします)を分析した結果が下のプレゼン資料です。 |

|

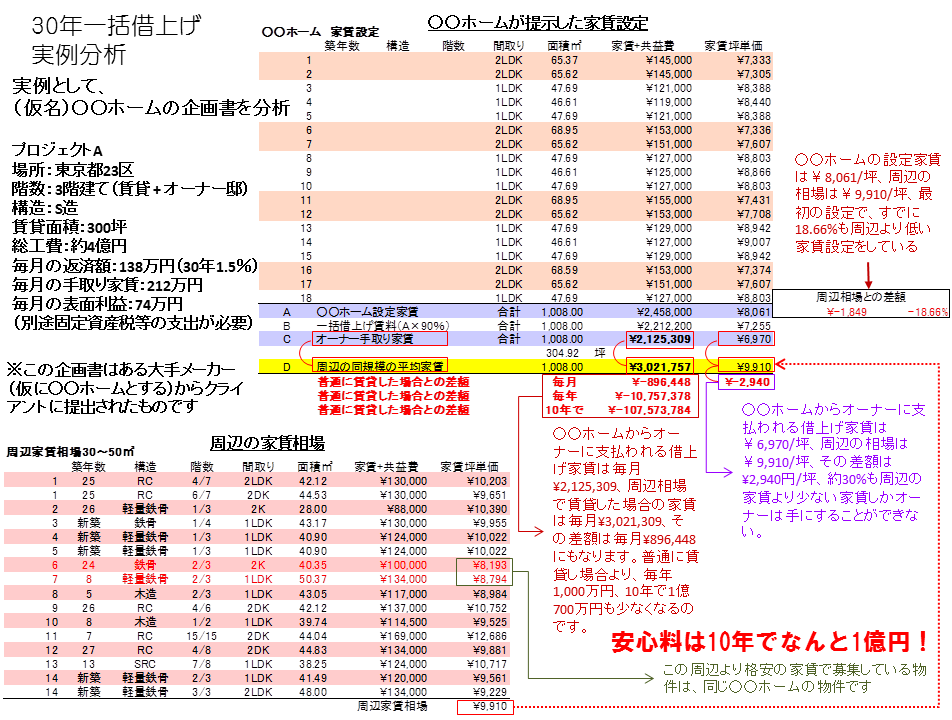

上の分析図をご覧ください。まず、○○ホームが提示してきた家賃設定が賃貸面積1坪当たり¥8,061/坪で、そこから10%を引いて¥7,255/坪、さらに賃貸管理及びメンテナンス費用を差し引いて、最終的にオーナーに支払われる家賃は¥6,970/坪となっています。「まあ、10%ならいいんじゃないか」、そんな風に思いますよね。ところが、この計画の周辺の家賃を調査してみました。周辺の家賃相場は平均で1坪当たり¥9,910/坪でした。○○ホームの設定した家賃は¥8,061/坪ですから、すでに周辺より18.6%も安い設定をしています。さらに10%の○○ホームの取り分を引かれて最終的にオーナーに支払われる家賃は¥6,970/坪で、周辺家賃相場の¥9,910/坪と比べると、29.6%も安くなっています。つまり、最初の家賃設定を周辺相場より18.6%も低く設定していますから、空室のリスクはないのです。絶対に空室にならないような安い家賃設定をして、そこから10%を取りますから、○○ホームが家賃の保証をしても全く損はしないのです。更に、賃貸市場で家賃が下落している場合は、2年毎にオーナーに支払う家賃を減らせる契約になっていますから、これも○○ホームにとっては全くリスクはないのです。全てのリスクはオーナーに帰属しているのがこの30年一括借上げシステムなのです。 さて、今度は家賃の総額で見てみます。毎月、○○ホームから支払われる家賃の総額は¥2,125,309/月です。周辺相場で賃貸した場合の家賃の総額は¥3,021,309/月ですので、その差額は毎月¥896,448/月にも上ります。これは、周辺相場家賃の約30%ということになります。つまり、一括借上げの費用は10%という説明とは全く違います。10%というのは、○○ホームが設定した絶対に空室にならない安い家賃の10%なのです。普通に賃貸した場合と比べたら30%の費用を支払ったのと同じことなのです。その上、2年毎に家賃は下げられる可能性があるのですから、オーナーにとってはリスクの回避には全くなっていないのです。そしてこのプロジェクトでは、周辺の相場で賃貸した場合より、毎月¥896,448/月、毎年1075万円/年、10年では1億750万円も収入が少なくなるのです。つまり、この「30年一括借上げシステム」による安心料は毎年1075万円、10年で1億円以上ということになるのです。 30年一括借上げの安心料は10年で1億円以上! このプロジェクトでオーナーは4億円の借金を背負います。 不動産賃貸経営のリスクは二つ、金利上昇と家賃の下落です。空室は実はリスクではないのです。なぜなら、周辺より家賃を少しでも安くすれば空室は発生しないのです。また、周辺と同じ家賃でも魅力があれば空室は発生しません。つまり、重要なのは空室リスクではなく家賃相場の下落リスクなのです。 この○○ホームの提案における金利の上昇リスクを見てみましょう。 当初の借入金利は1.5%です。金利が1%上昇すると、金利負担は1年で400万円増えます。毎月の利益が税引き前で74万円ですから、固定資産税及び光熱費等を差し引いた実質的な手取りは、50万円/月、一年で600万円程度となります。1.5%の金利上昇で手取り金額がゼロとなり、破たんすることになります。 次は家賃下落のリスクを見てみましょう。○○ホームから支払われる家賃が新築で¥2,125,309/月ですから、○○ホームから2年毎に家賃の変更があって、2割家賃が低下した時点で、手取りの50万円/月はほぼゼロとなり破たんします。 つまり、30年一括借上げシステムで、不動産賃貸経営が抱える二つのリスク、金利上昇リスクと家賃下落リスクを回避することはできないということです。 「30年一括借上げで安心!」というフレーズに根拠がないことを、できるだけ論理的に実例をあげて示してみました。今後更に研究を続けていきたいと考えています。 |

|

|

マイホーム・ビル等の建築・リフォームをお考えの方に

|

| 比金工務店の会社案内・作品集を御希望の方には、無料でお送りさせていただきます。 下記の項目に関して御記入いただいたメールを送信していただければ、後日郵送にてお送りさせていただきます。なお、メールをいただいた方には、作品集の送付以外、営業行為等は一切いたしませんので、御安心ください。 お名前 : 郵便番号 : 御住所 : コメント : |

Copyright

2011 Higane Construction Co., Inc. All Rights Reserved. Photo

by URBAN ARTS